Le marché immobilier est en constante évolution, surtout en ce qui concerne les taux d’intérêt des prêts immobiliers. De nombreux emprunteurs s’interrogent actuellement sur la possibilité de renégocier ces taux à la lumière des récentes baisses observées. Les taux d’intérêt ont chuté de manière significative depuis 2023, amenant à se demander comment tirer parti de cette situation pour alléger le coût de son crédit. Cette interrogation mérite d’être explorée, car la négociation des taux d’intérêt peut non seulement réduire la charge mensuelle d’un emprunt, mais aussi optimiser le budget global. Comment aborder cette négociation avec sa banque ? Quelles conditions doivent être remplies ? Cet article examine tous les aspects de la négociation des taux d’intérêt des prêts immobiliers, en soulignant les stratégies efficaces pour maximiser les chances d’obtenir le meilleur taux possible.

Les baisses de taux et leurs impacts sur le prêt immobilier

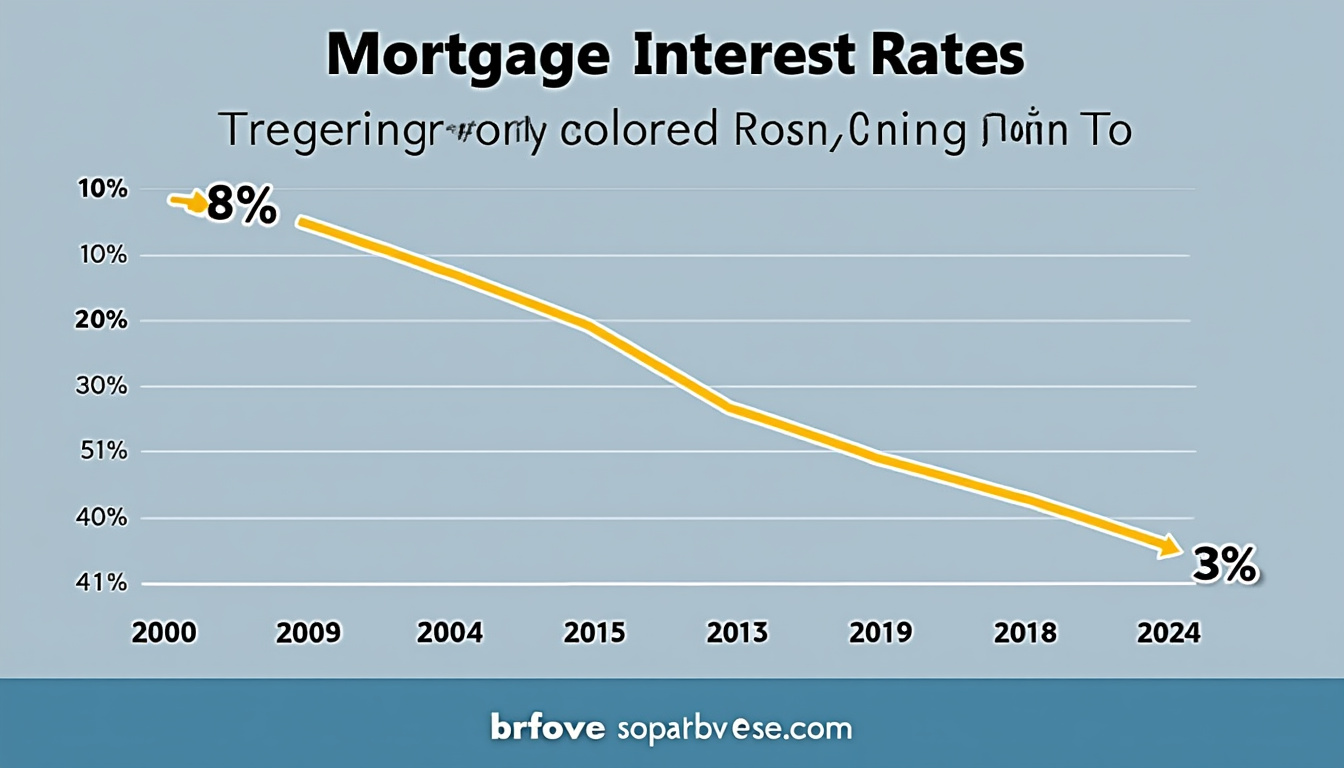

Depuis la fin de l’année 2023, plusieurs banques ont commencé à ajuster à la baisse leurs taux d’intérêt, permettant ainsi aux emprunteurs de profiter de conditions financièrement avantageuses. Les décisions des banques sont influencées par divers facteurs économiques, notamment l’inflation, la politique monétaire de la Banque centrale et la demande sur le marché immobilier. En conséquence, les taux d’intérêt moyens pour des durées de prêt fixées à 20 ans sont passés de 4,5 % à des taux plus compétitifs, autour de 3,55 % en 2024.

Analyse des tendances actuelles des taux d’intérêt

La tendance générale montre un recul constant des taux, ce qui représente une opportunité pour les propriétaires déjà engagés dans un emprunt immobilier. En moyenne, les taux ont baissé de quelques points sur les différentes durées, offrant ainsi aux emprunteurs la possibilité d’améliorer leurs conditions bancaires. Un aspect crucial est de garder un œil sur l’évolution de ces taux, car les fluctuations peuvent considérablement affecter les décisions de renégociation.

Les avantages d’une renégociation de prêt

Renégocier un prêt immobilier peut comporter plusieurs avantages significatifs. Tout d’abord, une telle opération peut engendrer une réduction des mensualités, ce qui permettrait à l’emprunteur de rétablir un meilleur équilibre budgétaire. De plus, une renégociation peut également servir à raccourcir la durée de remboursement, permettant ainsi de réduire le coût total du crédit. Plusieurs emprunteurs optent pour cette option dans le but d’alléger leur dette.

En ce qui concerne la technique de renégociation, il est important de se rappeler que le rapport entre votre ancien et votre nouveau taux doit justifier la renégociation. Des économies notables ne peuvent se réaliser que si la baisse des taux dépasse les 0,7 point. L’expérience et la préparation en amont sont essentielles pour tirer le meilleur parti de cette démarche.

Comment procéder à une renégociation ?

Pour entamer la renégociation d’un prêt immobilier, il est indispensable de se préparer. Cela implique une préparation minutieuse et de la recherche. Les emprunteurs doivent commencer par évaluer les différentes options existantes sur le marché des banques prêteuses et vérifier les conditions proposées. Il est également crucial de faire une simulation de prêt immobilier pour avoir une idée précise des économies potentielles.

Identification des meilleurs taux disponibles

Le premier pas vers une bonne renégociation est d’avoir une compréhension claire des taux actuels. Un comparateur de taux immobilier peut s’avérer un outil précieux pour analyser les offres du marché. Il est important de bien connaître les taux appliqués et les conditions générales afin de pouvoir les utiliser comme levier durant les discussions avec votre banque. Les taux d’intérêt de banques tels que Boursorama ou Crédit Agricole devraient figurer dans cette analyse pour une comparaison efficace.

Évaluation de sa situation financière

Avant de procéder à toute demande de renégociation, il est fondamental d’évaluer sa propre situation financière. Cela inclut l’analyse de son historique de crédit, de ses revenus, ainsi que de son apport personnel. Les banques préfèrent les emprunteurs ayant des finances saines, ce qui leur confère une meilleure position lors des négociations. L’affichage d’une bonne gestion de ses comptes, sans découvert et avec des économies régulières, renforce l’argumentaire lors de la négociation.

Les conditions pour réussir la négociation

Plusieurs critères doivent être pris en considération lorsque vous envisagez de renégocier votre prêt immobilier. Ces conditions peuvent influencer non seulement le taux d’intérêt, mais également la faisabilité du projet. Une des règles d’or est que la différence entre votre ancien et votre nouveau taux doit être suffisamment significative.

Importance de la durée restante

La durée restante de votre prêt peut également avoir un impact sur les chances de réussir la renégociation. Il est conseillé d’entreprendre des démarches de renégociation durant les premières années de remboursement, car les taux sont souvent plus flexibles et les frais de refinancement moins élevés à ce stade. Assurez-vous aussi que le montant du capital restant dû soit assez conséquent pour justifier la démarche. Confronté à cette réalité, les emprunteurs devraient alors prêter une attention particulière aux frais liés à la renégociation qui peuvent influencer l’ensemble du projet.

Comparaison des offres

Les banques sont en compétition pour attirer les emprunteurs. Ne pas hésiter à comparer les offres de plusieurs établissements est essentiel pour assurer un bon taux. Informer votre banque actuelle des propositions concurrentes peut parfois les inciter à offrir des conditions plus attractives. La démarche de mise en concurrence assure une position plus raisonnable lors des négociations.

Quelles alternatives si la renégociation échoue ?

Il est possible que la banque refuse d’accéder à votre demande de renégociation. Dans ce cas, d’autres options demeurent à votre disposition, comme le rachat de crédit. Cette possibilité implique le transfert de votre prêt vers un autre établissement qui propose de meilleures conditions.

Les atouts du rachat de crédit

Le rachat de crédit peut offrir plusieurs avantages, notamment la possibilité de bénéficier de taux d’intérêt plus répartis sur une échéance plus longue. Cela peut alléger la charge financière mensuelle et donner plus de flexibilité au budget des ménages. Effectuer un rachat de crédit permet également de regrouper plusieurs crédits, réduisant ainsi le nombre de mensualités à gérer.

Les courtiers comme alliés dans le processus

Faire appel à un courtier spécialisé peut également s’avérer bénéfique, surtout si vos efforts pour renégocier échouent. Ces professionnels sont expérimentés dans la négociation avec les banques et peuvent proposer des solutions adaptées à votre situation. Ils possèdent souvent un réseau d’établissements partenaires susceptibles de vous offrir de meilleures conditions qu’une première approche directe. Le courtier peut évaluer votre dossier et s’efforcer de mettre en avant vos atouts pour maximiser vos chances de réussite.

| Critères de renégociation | Importance | Action recommandée |

|---|---|---|

| Différence de taux | ≥ 0,7 point | Vérifier les taux du marché |

| Durée restante du prêt | Plus de 5 ans | Évaluer la tendance du marché |

| Capital restant dû | Suffisamment élevé | Considérer un rachat si faible |

| Frais de renégociation | À inclure dans l’analyse | Estimer leur impact sur le coût total |